今回は、教育資金を準備する上で、大切なポイントをまとめていきます。

教育費が高騰している現状を把握し、あなたに合った方法で、効率よく増やしていきましょう!

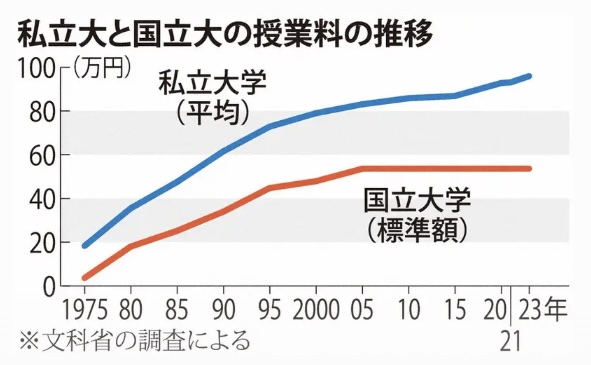

教育費用(特に大学費用)は高騰を続けている

物価高の影響もあり、大学費用(人件費や設備費用など)は値上げが続いています。

例えば、私立大学の授業料は年間約85万円(2008年)→年間約96万円(2023年)と、約11万円も値上がりしています。

ゆう

ゆう大学4年間の合計で約44万円も値上がりしているということ…

学資保険をおすすめしない理由

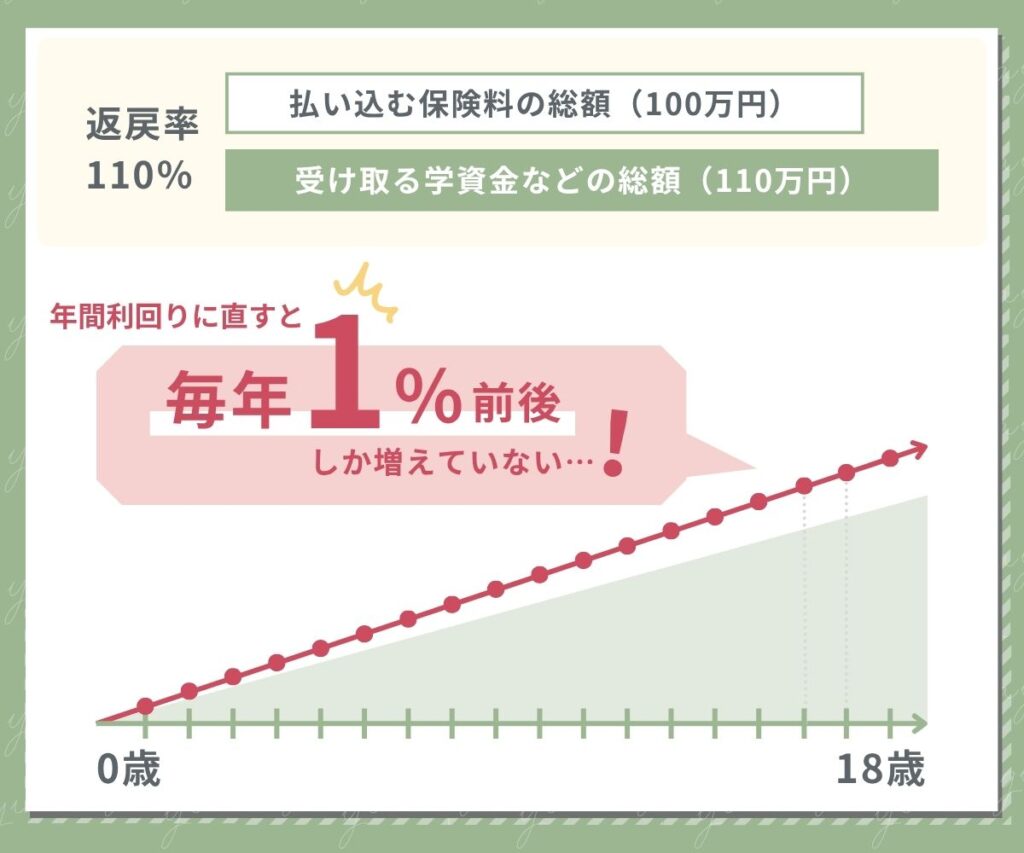

結論、シンプルにお金が増えにくいからです。

18年間で110%増えているかもしれませんが、年間利回りに直すと、毎年1%前後しか増えないんです…😱

保険の営業マンは、この事実をわざわざ教えてくれないので、きちんと認識しておく必要があります。

ゆうなので個人的に、『お金を増やす』観点では学資保険はおすすめしません。

ゆう万が一に備えたい場合でも、学資保険より掛け捨ての生命保険の方が割安だと個人的には考えています。

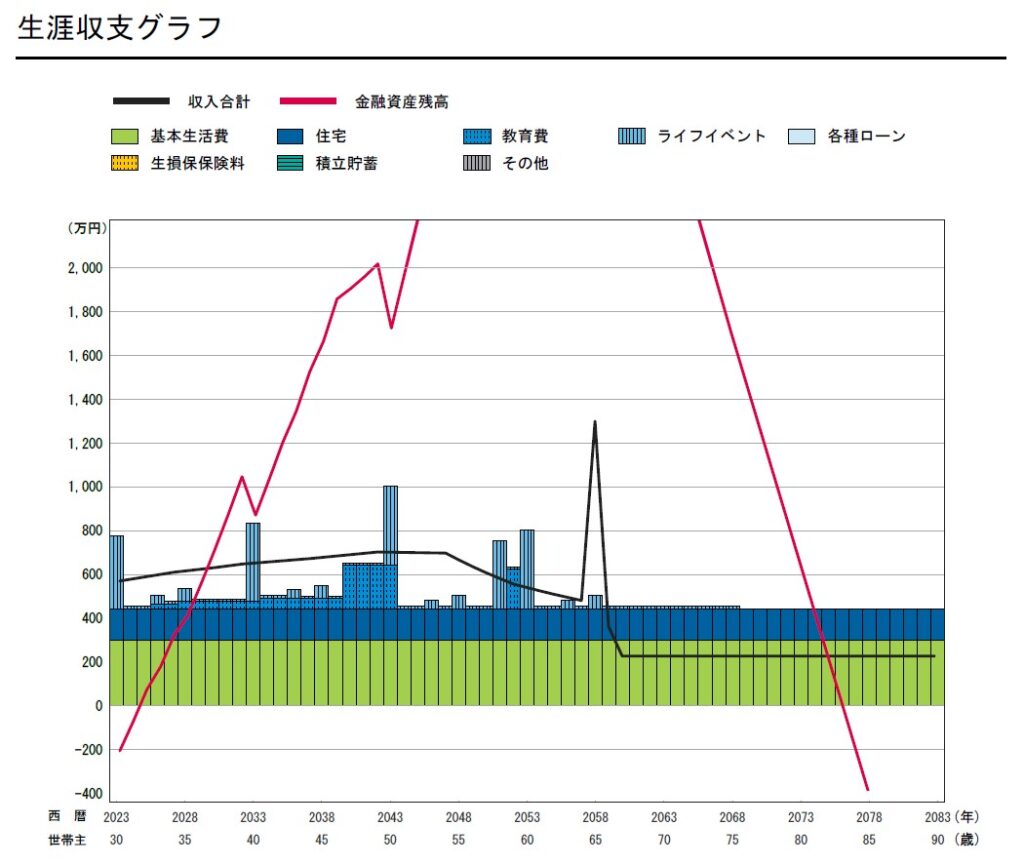

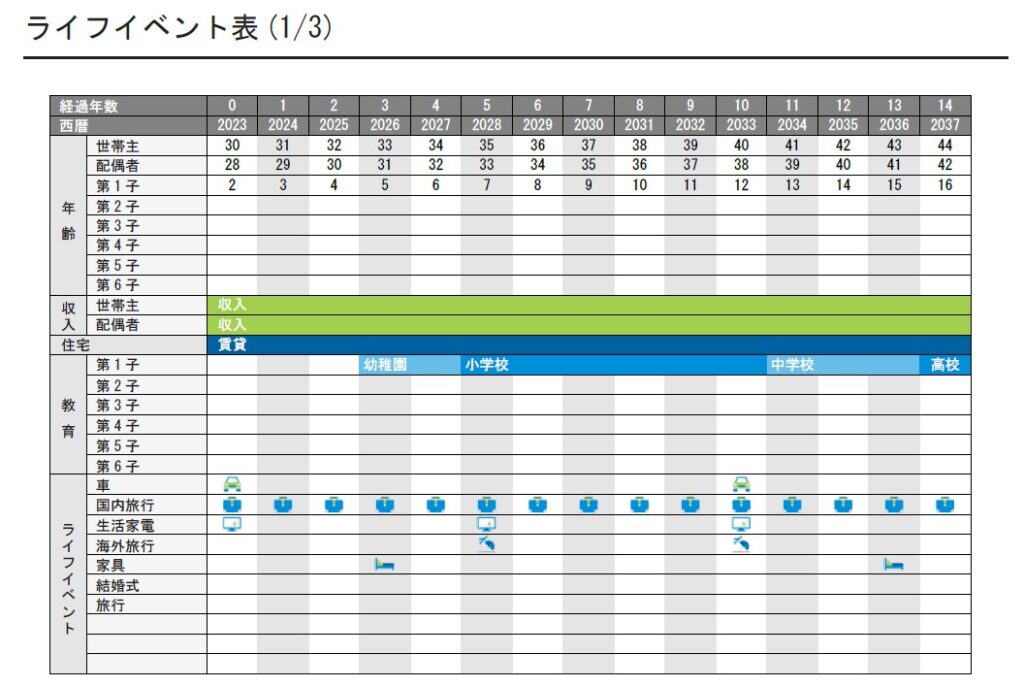

自分に合った最適な教育資金をつくるには…

いざという時に資金不足にならないよう、まずは『教育資金はいくらくらい必要なのか?』を見定める必要があります。

そして、その必要な金額を準備していく訳ですが、

- 毎月の余裕資金はいくらくらい?

- 子どもは何人の予定?

- ムダに払ってる固定費はない?

- 住宅ローンの返済は本当に大丈夫?

- NISAと現金の積立バランスどうする?

- 老後資金も並行して準備できてる?

- 今の投資状況でちゃんと貯められる?

などを考慮しないと、家計が崩壊してしまう可能性があります。

とはいえ、「そんなお金の知識も、ゆっくり考えてる時間もないよ…」という方が多いですよね。

そんな方は、プロのFPさんにまるっと相談するのがおすすめです。

ゆう

ゆう無料・オンラインで、自分だけの最適なライフプラン表を作ってくれたよ!

教育資金に関連する、家計管理・固定費削減・住宅ローンなどもぜんぶ1つで完結できるのが推しポイント!

ゆう

ゆう詳細ページ↓にも書いていますが、無理な勧誘は一切ないから、安心して受けてきてね!

\無料・オンラインで何度でも相談OK/

よくある質問

既に学資保険に入ってる場合は解約すべき?

結論、今入っている学資保険の状況をチェックしないと判断できません。

- 今解約したらいくら返ってくる?

- 万が一に備える保険で、代わりになる安いのどれ?

- いくらくらい余裕資金ある?

ゆう保険はあと数年、数十年払っていく大きな固定費なので、今の自分に合ったものを選びたいですよね。

何となく学資保険に入ってしまった方は、ゆうなぎイチオシの『ほけんのぜんぶ』に無料相談するのがおすすめ!

\無料・オンラインで何度でも相談OK/

ゆう保険の相談だけではなく、解約した後どうやって運用していくかまで、まるっと相談できますよ!

NISAで教育資金を作り始めたいけど、始め方がわかりません…

全手順画像つきで記事にまとめたので、以下をどうぞ!

ゆう

ゆう楽天証券かSBI証券どちらで進めるかまだ決まっていない方は、まず以下記事をご参照ください!