今回は、新NISAのNG行動を7つ徹底解説していきます。

何となく投資をして損しないように、NISAの知識レベルを高めていきましょう!

①金融機関(対面型)の売れ筋を買う

以下は、ネット証券大手と証券会社(対面型)大手の売れ筋商品を比較した表です。

『対面型の売れ筋には、手数料が高い商品が並んでいる』のがお分かりいただけると思います。

ゆう

ゆう目に見えにくいから要注意。

対して、人気のオルカンやS&P500は非常に手数料が安く、どちらも0.1%を切っています。

「手数料が高い=悪」とは言いませんが、この手数料の差を知った上で、商品を選びましょう!

ゆう何度も言うけど、NISAも個別株もネット証券一択だよ!

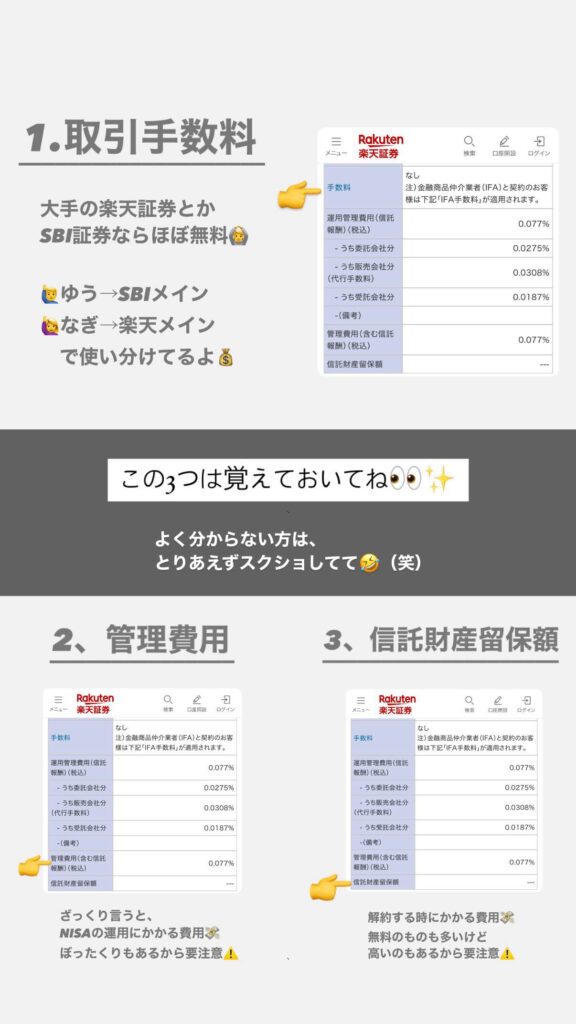

②3つの手数料を知らない

以下3つの手数料は、必ず確認した上で投資するのがおすすめです。

- 取引手数料

- 管理費用

- 信託財産留保額

ゆう

ゆうオルカンやS&P500など、人気の商品は手数料もお得なケースが多いよ。

あまり聞いたことない商品を買う時は、オルカンやS&P500と比較しつつ、高くないかチェックしてくださいね!

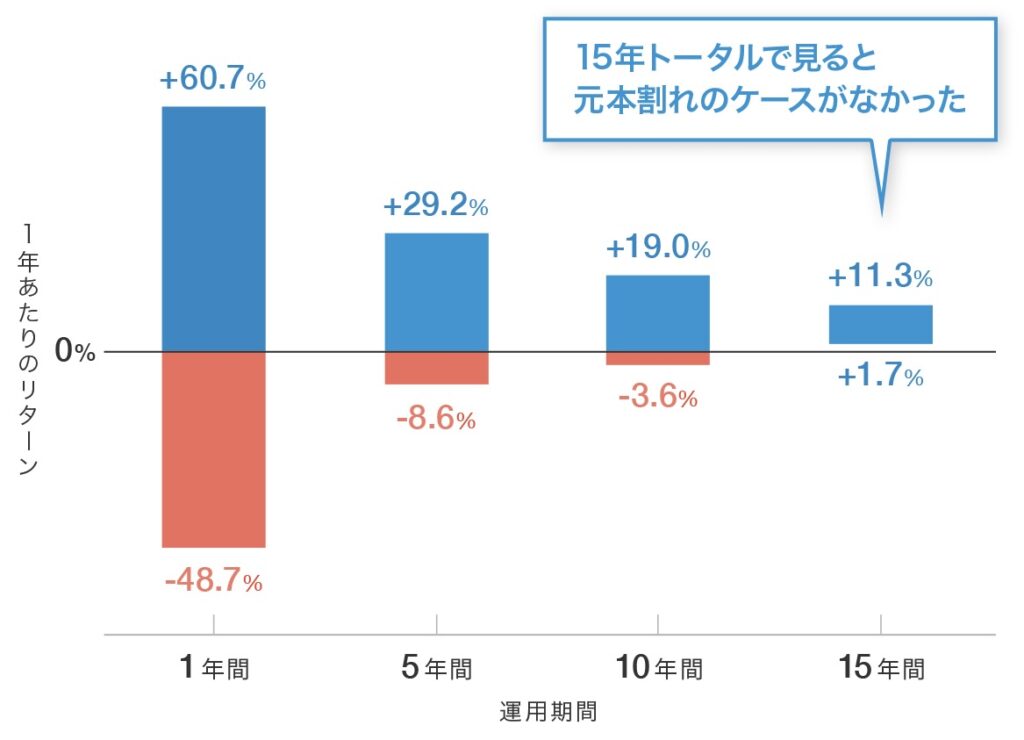

③15年以内に売ってしまう

S&P500の過去の歴史上、15年以上の長期で保有すると、100%プラスになっています。

なので、他の商品も同様、今後暴落がきても焦って売らず、長期で保有する意識が重要です。

ゆう暴落時は、むしろ安く仕込めるチャンスでもあるからね。

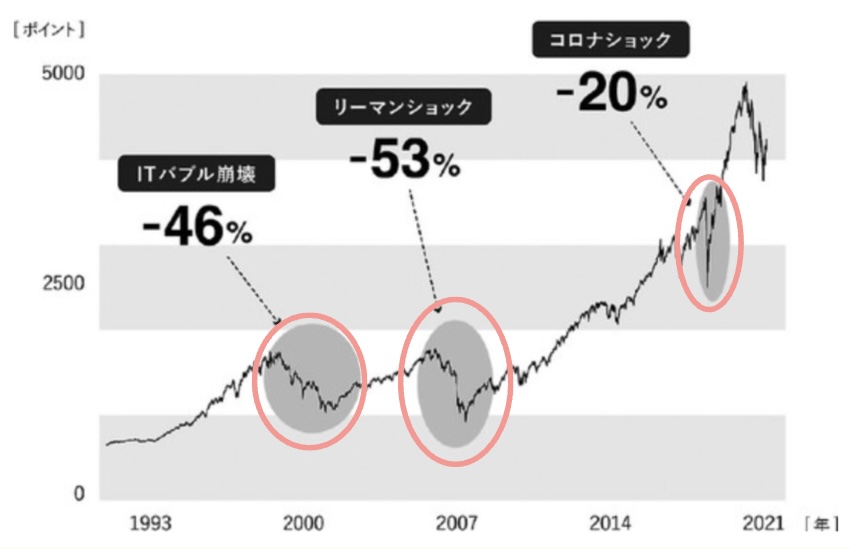

基本的に、どの商品も暴落→伸び→暴落→伸び…というプロセスを経て成長します。(図はS&P500のチャート)

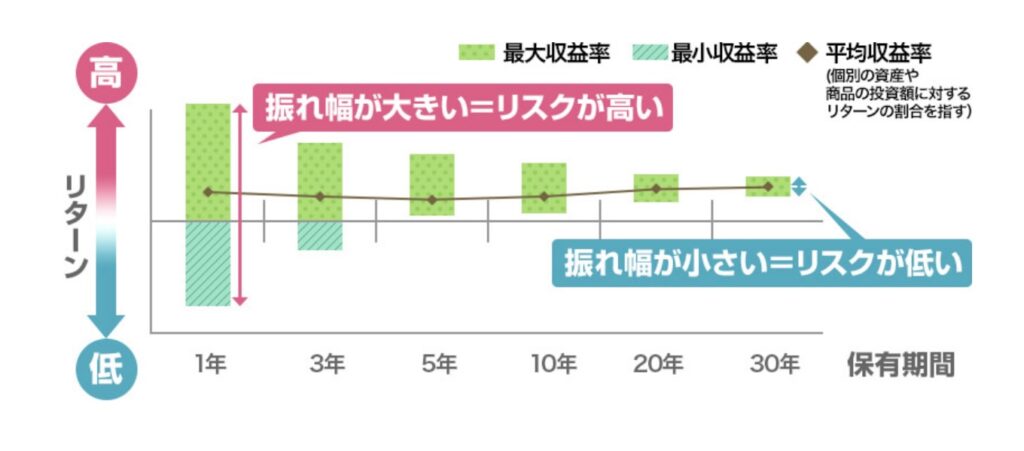

④短期で引き出す予定のお金を入れてしまう

1年や3年の短期投資だと、リスクが大きくなってしまいます。(時期や商品などで変動)

なので、近いうちに使う予定のあるお金は、投資しないのがおすすめです。

ゆう特に教育資金など、決まった時期に必ず資金が必要なものは要注意。

⑤適当な金融機関で始めてしまう

NISA口座は1つの金融機関でしか作れません。

そして、一度作ったNISA口座の乗り換えは面倒なので、適当な金融機関を選んで始めないようにしましょう。

ゆう商品数の多さ・手数料の安さ・使い勝手どれをとっても、ネット証券がおすすめです。

⑥積立額は多い方がいいと思ってしまう

NISAの積立額は、たくさん積み立てればOKというものではありません。

なぜなら、無理に積み立てをすると、今使うお金が減って家計が苦しくなるからです。

仮に老後4,000万円目指すなら、以下の金額で到達可能です。(利回り7%で計算)

| 年齢 | 積立額 |

|---|---|

| 20歳〜65歳(45年間) | 約11,000円 |

| 25歳〜65歳(40年間) | 約15,000円 |

| 30歳〜65歳(35年間) | 約25,000円 |

| 35歳〜65歳(30年間) | 約34,000円 |

| 40歳〜65歳(25年間) | 約51,000円 |

| 45歳〜65歳(20年間) | 約78,000円 |

| 50歳〜65歳(15年間) | 約140,000円 |

ゆう詳細は長くなるので、こちらの投稿をチェックしてね!

⑦新発売のファンドを買う

銀行や証券会社の営業マン目線でいくと、新発売のファンドは売りやすいです。

ただ当然、商品の実績がないので、本当に伸びていくのかは未知数。

絶対ダメとは言いませんが、せめて3〜5年くらいの実績を見た上で選びたいところです。

ゆうあと、手数料が高い可能性もあるので、上記の内容を基に要チェック!